2017年 港別 タイ人入国者数ベスト10

2016年度訪日タイ人数はそれまでの史上最高の92万6千人でしたが、2017年はさらに前年比9%増、 史上初の100万人越えとなりました! 1月 2月 3月 4月 5月 6月 2016年度総数 63,835 63,244 … 続きを読む 2017年 港別 タイ人入国者数ベスト10

2016年度訪日タイ人数はそれまでの史上最高の92万6千人でしたが、2017年はさらに前年比9%増、 史上初の100万人越えとなりました! 1月 2月 3月 4月 5月 6月 2016年度総数 63,835 63,244 … 続きを読む 2017年 港別 タイ人入国者数ベスト10

公益財団法人あいち産業振興機構主催「タイM&Aセミナー」 ~ M&Aを活用した海外進出のポイントと、その進め方 ~ の講師を担当します。 開催概要 ◇日 時: 2018年2月22日(木) 13:30~16:30 ◇会 場 … 続きを読む (公財)あいち産業振興機構主催「タイM&Aセミナー」講師を担当します。

一般財団法人海外職業訓練協会(OVTA)が主催する海外派遣前研修「タイ税務」を担当します。 日時:2018年2月16日(金) 13:30~16:30 場所:東京八重洲ホール8階「800」 東京都中央区日本橋3-4-13 … 続きを読む 海外職業訓練協会(OVTA)主催海外派遣前研修「タイ 会計・税務のポイント」を担当します

2018年1月30日の閣議において、新しい都県別最低賃金が決定され、2018年4月1日から適用されます。 尚、月給制社員の場合は、最低日給×30日が最低月給となります。 最低賃金 対象都県 日給308バーツ ナラーティワ … 続きを読む 2018年4月1日からの新しい都県別最低賃金

【1月】歳入法典が改正され個人所得税の減税が恒久化されました(歳入法改正法44号) 最高税率(35%)が適用される課税所得が400万バーツ超から500万バーツ超に変更。 所得控除額の増額。 課税所得15万バーツ以下非課税 … 続きを読む 2017年タイのビジネス関連法令改正まとめ

タイの付加価値税(VAT)は国税法典において10%と定められていますが、1997年のアジア通貨危機による景気低迷を受けて暫定的に引き下げられて以降、勅令による更新が続いています。 現時点では2017年9月30日までの1年 … 続きを読む タイの付加価値税(VAT)は2018年9月30日まで7%に据え置き

出向者のPE課税は中国では既に一般的な問題ですが、タイにおいても認識が必要になって来ているようです。 日タイ租税条約(所得に対する租税に関する二重課税の回避及び脱税の防止のための日本国とタイとの間の条約)において、PE( … 続きを読む 出向者のPE課税

9月 13日、日タイ修好 130周年を記念し 、東部経済回廊「 Eastern Economic Corridor(通称 EEC)」インフラ投資計画 の中核をなし、観光・物流拠点とて注目集める 「ウタパオ国際空港 」やタ … 続きを読む タイ経済ミッション〜「タイランド 4.0」で生まれる新たなビジネス チャンス〜

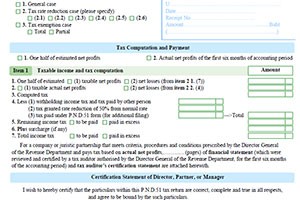

タイでは、法人所得税の納付が2回あります。 1回目は、中間申告として半期末日から2ヶ月以内(国税法典第67条の2)。 2回目は、確定申告として期末日から150日以内(国税法典第68条、”5ヶ月以内ではない&# … 続きを読む タイ法人所得税の中間申告

平素は格別のご高配を賜り厚く御礼申し上げます。 この度、アジア・ダイナミック・コミュニケーションズ株式会社は、2017年5月22日(月)を持ちまして日本本社を下記に移転することになりました。 今後とも一層のお引き立てを賜 … 続きを読む 日本本社移転のお知らせ