タイ個人所得税計算機 2020年度版

新型コロナウイルス感染症対策のため、2020年10月12日閣議において、10月23日~12月31日に国内で物品・サービスを購入した個人に対し、消費した額を所得税課税所得から最大3万バーツ控除が可能となる消費刺激策を承認し … 続きを読む タイ個人所得税計算機 2020年度版

新型コロナウイルス感染症対策のため、2020年10月12日閣議において、10月23日~12月31日に国内で物品・サービスを購入した個人に対し、消費した額を所得税課税所得から最大3万バーツ控除が可能となる消費刺激策を承認し … 続きを読む タイ個人所得税計算機 2020年度版

タイの付加価値税(VAT)は国税法典において10%と定められていますが、1997年のアジア通貨危機による景気低迷を受けて暫定的に引き下げられて以降、勅令による更新が続いています。 現時点では2020年9月30日までの1年 … 続きを読む タイの付加価値税(VAT)は2021年9月30日まで7%に据え置き

タイの付加価値税(VAT)は日本の消費税に相当し、タイ国内における物品の販売やサービスの提供および輸入に対して課税されるものです。 特別免除適用事業を除く物品やサービスの提供により年間180万バーツを超える収入がある事業 … 続きを読む DBDで法人登記と同時にVAT事業者登録申請ができるようになりました。

タイの付加価値税(VAT)は国税法典において10%と定められていますが、1997年のアジア通貨危機による景気低迷を受けて暫定的に引き下げられて以降、勅令による更新が続いています。 現時点では2019年9月30日までの1年 … 続きを読む タイの付加価値税(VAT)は2020年9月30日まで7%に据え置き

2017年1月27日付で歳入法改正44号が発布され、2017年度以降の個人所得税の控除額、最高税率および対象所得額が変更されました。 本ページでは、2017年度以降の納税対象所得に対して、年間の個人所得税を計算することが … 続きを読む タイ個人所得税計算機 2017-2019年度版

2018年10月10日、歳入局(国税局)から、International Headquarters(IHQ)とInternational Trading Centers(ITC)の税制恩典について、新規の申請受付を終了し … 続きを読む 歳入局のIHQ、ITC税制恩典の申請受付が10月10日終了しました。

タイの付加価値税(VAT)は国税法典において10%と定められていますが、1997年のアジア通貨危機による景気低迷を受けて暫定的に引き下げられて以降、勅令による更新が続いています。 現時点では2018年9月30日までの1年 … 続きを読む タイの付加価値税(VAT)は2019年9月30日まで7%に据え置き

タイの付加価値税(VAT)は国税法典において10%と定められていますが、1997年のアジア通貨危機による景気低迷を受けて暫定的に引き下げられて以降、勅令による更新が続いています。 現時点では2017年9月30日までの1年 … 続きを読む タイの付加価値税(VAT)は2018年9月30日まで7%に据え置き

出向者のPE課税は中国では既に一般的な問題ですが、タイにおいても認識が必要になって来ているようです。 日タイ租税条約(所得に対する租税に関する二重課税の回避及び脱税の防止のための日本国とタイとの間の条約)において、PE( … 続きを読む 出向者のPE課税

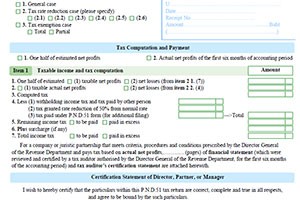

タイでは、法人所得税の納付が2回あります。 1回目は、中間申告として半期末日から2ヶ月以内(国税法典第67条の2)。 2回目は、確定申告として期末日から150日以内(国税法典第68条、”5ヶ月以内ではない&# … 続きを読む タイ法人所得税の中間申告