今回は、タイの個人所得税について。

タイで行う労働で報酬を得る場合、または年間を通じて(1月1日から12月31日の間で)180日を超えてタイに滞在する場合は、タイの個人所得税対象となります。

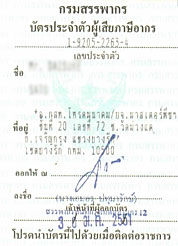

タイでは国民総背番号制が敷かれており、納税の際にはIDカードが必要になります。

これは私たち外国人も同様で、タイで最初に納税する前に、会社が税務署に申告し、個人別のTAX I.D. CARDというものを取得します。

外国人はワークパーミット(就労許可)に記載されている会社かつ記載就労場所でしか働くことができないため、通常このカードは会社の管理部門が保管しています。

ですので、タイで働いていてもこのカードの存在を知らない人も多いかもしれません。

このTAX I.D.は一生有効です。

タイ国内で転職する際は、退職時に会社から返却してもらい、次の会社に提出することになります。

タイの納税方法は日本と同様で、会社員の場合は給与からの源泉徴収により会社が納税を代行します。

日本と大きく違うのは納税額の計算方法で、日本では毎月給与額に応じて仮に税金を納め、年収に応じた正しい納税額は年末調整を行いますが、タイでは毎月年収の予測を立てて、その予測年収に対する税額から納税済みの税額を差し引いた金額を残りの月数で割った金額をその月の税額とします。

つまり、タイでは年末ではなく毎月末調整を行っていることになります。

給与しか所得が無い私たち外国人の場合は、12月の納税時点で正しい納税額になっているはずですので、基本的に年末調整はありません。

ただし、確定申告は全員行わなければならないので、年間税額と納税済み額を差額0として申告します。

※年の途中で給与額が下がった場合、あるいは退職した場合は、払い過ぎの税金が発生する可能性がありますが、その際は確定申告で還付請求を行うことになります。

さて、タイの税率は、年収に応じて次のように定められています。

10万バーツまでの部分にかかる税率は5%

10万バーツを超えて50万バーツまでの部分にかかる税率は10%

50万バーツを超えて100万バーツまでの部分にかかる税率は20%

100万バーツを超えて400万バーツまでの部分にかかる税率は30%

400万バーツを超える部分にかかる税率は37%

正確には、所得税は全所得に対してではなく課税所得に対して課せられます。

課税所得とは、年間所得から、社会保険料本人負担分、経費控除、本人控除、配偶者控除、子供控除、生命保険料控除などの諸控除を差し引いた金額です。

これら諸控除の中で、全ての人が対象になるのは、社会保険料本人負担分、経費控除、本人控除です。

社会保険料本人負担分月額750バーツ×12ヶ月=9,000バーツ(年間を通じて月額所得が15,000バーツ以上の場合)

経費控除60,000バーツ

本人控除30,000バーツ

この場合、控除額の合計は99,000バーツです。

2011年7月現在、勅令により15万バーツまでは非課税措置が実施されていますので、これらの控除に15万バーツを加えると、実質的には、年間249,000バーツまでの所得には所得税がかからないということになります。

さて、実際に税金の計算をしてみましょう。

年間の平均月給30,000バーツ、通勤手当月額1,470バーツ、ウェルカム手当21,000バーツ、ボーナス6手当2回分16,000バーツの場合の年間税額の計算は次のようになります。

まず、年間所得は、(30,000+1,470)×12+21,000+16,000ですので、414,640バーツですね。

そこから控除額99,000バーツを差し引くと、課税所得は315,640バーツとなり、年間税額は次のように計算します。

まず、この315,640バーツのうち、現在15万バーツまでの部分は非課税なので、この部分の税額は0バーツです。

次に、10万バーツを超えて50万バーツまでの部分にかかる税率は10%なので、315,640バーツから、既に税額を計算した15万バーツを差し引いた、165,640バーツに対する税額は、165,640バーツ☓10%で16,564バーツとなります。

0バーツ+16,564バーツ=16,564バーツ

すなわちこれが年間税額になります。

しかし、これは年収が確定してから計算していますので話が簡単ですが、タイの納税方法は上記のとおり月末調整ですので、毎月の税金計算はもっと複雑です。

年収が確定していない時点でどうやって税額を決めるのかというと、まず「今月までの所得」+「来月以降の予想所得」=「予想年収」、とみなします。

来月以降の予想所得は、「今月の所得」×「12月までの残り月数」です。

所得額が変われば、当然予想年収も予想年間税額も変わりますので、その月に計算した予想年間税額から「前月までに納めた所得税を引いた金額」を残り月数で割った金額が今月の税額となります。

例えば、次のようになっていたとしましょう。

1月~3月は月給28,500バーツ

4月~6月は月給29,500バーツ

7月~9月は月給30,500バーツ

10月~12月は月給31,500バーツ

4月にウェルカム手当21,000バーツと、ボーナス6手当の8,000バーツ支給。

10月に2回目のボーナス6手当の8,000バーツ支給

まず1月の時点では昇給や一時金の額は確定していないので、予想年収は(28,500+1,470)×12=359,640バーツとなり、年税額は11,064バーツと計算されます。

それを12ヶ月で割った922バーツが1月の納税額です。

2月と3月は、予想年収が変わらないので、予想年間税額も変わりません。

すなわち2月の税額は、(11,064-922)÷11=922バーツとなります。

3月の税額も同様に、(11,064-922-922)÷10=922バーツとなります。

4月は昇給と一時金の支給がありますので、ここで予想年収が大きく変わります。

当然予想年間税額もそれに応じて再計算が必要になります。

まず、予想年収は(28,500+1,470)×3+21,000+8,000+(29,500+1,470)×9=397,640バーツとなりますので、予想年間税額は14,864バーツとなります。

4月の税額は、(14,864-922-922-922)÷9≒1344.25バーツです。

マスターできましたか?

同様に計算して行くと、5月以降の税額は、5月1,344.25バーツ、6月1,344.25バーツ、7月1,444.25バーツ、8月1,444.25バーツ、9月1,444.25バーツ、10月1,811.00バーツ、11月1,810.75バーツ、12月1,810.75バーツとなります。

さて、1月から12月までの税額を合計してみましょう。

922.00+922.00+922.00+1,344.25+1,344.25+1,344.25+1,444.25+1,444.25+1,444.25+1,811.00+1,810.75+1,810.75=16,564.00バーツ!

実際の年間所得に対する税額とぴったり一致しますね。

当たり前のことですが、面白いと思いませんか?

海外での外国人採用にも日本国内の日本人採用と全く同じように使用することができる作業検査法適性検査・パーソナリティ検査

「内田クレペリン検査」のご依頼は、各国・地域の最寄りの販売店にご相談ください。

東アジアの販売店

- 韓国

- Korea Management Association

- 主要な対応可能地域:ソウル、大邱、釜山、光州、済州

- 内田クレペリン検査と併せて受けられるサービス:経営コンサルティング

- 対応言語:韓国語

- Korea Management Association

- 中国本土

- 上海人才金港企业集团

- 主要な対応可能地域:上海、南京、蘇州、無錫、常州、鎮江、塩城、南通、南寧、寧波、蚌埠、西寧、銀川

- 内田クレペリン検査と併せて受けられるサービス:人材開発

- 対応言語:中国語

- キューブ・インテグレーション

- 主要な対応可能地域:上海

- 内田クレペリン検査と併せて受けられるサービス:メンタルヘルスケア

- 対応言語:中国語、日本語

- 寧波納普貿易

- 主要な対応可能地域:寧波、上海、深圳、東莞

- 内田クレペリン検査と併せて受けられるサービス:製造コンサルティング、ファブレス

- 対応言語:中国語、日本語

- 上海人才金港企业集团

- 香港

- N-ERVE TECHNOLOGY

- 主要な対応可能地域:香港

- 内田クレペリン検査と併せて受けられるサービス:製造コンサルティング、ファブレス、人材紹介

- 対応言語:日本語、中国語

- N-ERVE TECHNOLOGY

- 台湾

- Pasona Taiwan

- 主要な対応可能地域:台北、新竹、高雄

- 内田クレペリン検査と併せて受けられるサービス:人事コンサルティング、人材開発、人材紹介

- 対応言語:日本語、中国語

- Pasona Taiwan

東南アジアの販売店

- タイ

- Krung Asia Insight

- 主要な対応可能地域:バンコク、タイ全国

- 内田クレペリン検査と併せて受けられるサービス:タイ進出コンサルティング

- 対応言語:タイ語、日本語

- Waguri

- 主要な対応可能地域:バンコク、チョンブリー県、ラヨーン県、ナコーンラーチャシーマー県、チェンマイ県、ランプーン県

- 内田クレペリン検査と併せて受けられるサービス:人材コンサルティング

- 対応言語:日本語

- Pasona HR Consulting Recruitment (Thailand)

- 主要な対応可能地域:バンコク

- 内田クレペリン検査と併せて受けられるサービス:人材紹介、人事コンサルティング

- 対応言語:日本語、タイ語

- TRAINING AND SEMINAR KOTSUKOTSU

- 主要な対応可能地域:バンコク

- 内田クレペリン検査と併せて受けられるサービス:人材開発、人材紹介

- 対応言語:日本語、タイ語

- Krung Asia Insight

- ヴェトナム

- Kosaido HR Vietnam

- 主要な対応可能地域:ハノイ、ホーチミン、ダナン

- 内田クレペリン検査と併せて受けられるサービス:人材紹介、人材開発、ベトナム進出コンサルティング

- 対応言語:日本語、ベトナム語

- Success Partner

- 主要な対応可能地域:ホーチミン、ハノイ

- 内田クレペリン検査と併せて受けられるサービス:組織開発

- 対応言語:ベトナム語

- Kosaido HR Vietnam

- ミャンマー

- J-SAT CONSULTING

- 主要な対応可能地域:ヤンゴン、マンダレー

- 内田クレペリン検査と併せて受けられるサービス:人材紹介、ミャンマー進出コンサルティング、日本語教育

- 対応言語:日本語、ミャンマー語

- J-SAT CONSULTING

- カンボジア

- Creative Diamond Links

- 主要な対応可能地域:プノンペン

- 内田クレペリン検査と併せて受けられるサービス:人材紹介

- 対応言語:日本語、クメール語

- Creative Diamond Links

- マレーシア

- Pasona HR MALAYSIA

- 主要な対応可能地域:クアラルンプール

- 内田クレペリン検査と併せて受けられるサービス:人材紹介

- 対応言語:日本語、マレー語、英語

- Pasona HR MALAYSIA

- ラオス

- Lao-Japan Gateway

- 主要な対応可能地域:ヴィエンチャン

- 内田クレペリン検査と併せて受けられるサービス:サイボウズ Kintone、ラオス進出コンサルティング

- 対応言語:日本語、ラオ語

- Lao-Japan Gateway

- インドネシア

- Bruggen Batavia Indonesia

- 主要な対応可能地域:ジャカルタ、ブカシ

- 内田クレペリン検査と併せて受けられるサービス:人事コンサルティング、法務コンサルティング、ビザコンサルティング

- 対応言語:日本語、インドネシア語、英語

- Japan Asia Consultants

- 主要な対応可能地域:ジャカルタ、ブカシ

- 内田クレペリン検査と併せて受けられるサービス:インドネシア進出・会社設立業務、会計・経理、税務、労務、法務、ビザ

- 対応言語:日本語、インドネシア語、英語

- Bruggen Batavia Indonesia

- フィリピン

- One World Human Resources Development

- 主要な対応可能地域:マニラ、ケソン

- 内田クレペリン検査と併せて受けられるサービス:日本語教育、人材開発

- 対応言語:日本語、タガログ語、英語

- One World Human Resources Development

- シンガポール

- Pasona Singapore

- 主要な対応可能地域:シンガポール

- 内田クレペリン検査と併せて受けられるサービス:人材紹介、人事コンサルティング

- 対応言語:英語

- Pasona Singapore

南アジアの販売店

- インド

- Pasona India

- 主要な対応可能地域:デリー、グルグラム、チェンナイ、ベンガルール

- 内田クレペリン検査と併せて受けられるサービス:人材紹介

- 対応言語:日本語、ヒンディー語、英語

- Pasona India

テストマーケティングパートナー

- ネパール

- ネパール人材開発株式会社

- 主要な対応可能地域:カトマンドゥ

- 内田クレペリン検査と併せて受けられるサービス:日本語教育、技能実習生送り出し、特定技能送り出し

- 対応言語:ネパール語、日本語

- ネパール人材開発株式会社

最寄りの販売店が見つからない、複数の地域での実施をご希望、などの場合はフォームからお気軽にお問い合わせください。